Chefs d’entreprise : avancer face à la crise

La pandémie a mis à rude épreuve le tissu économique français, essentiellement constitué de TPE et PME.

La procédure de chômage partiel mise en place par le gouvernement ne fait pas tout mais, reconnaissons-le, notamment par égard pour les chefs d’entreprises des nombreux pays qui n’en ont pas bénéficié, c’est une aide significative.

Il n’en reste pas moins que la survie de milliers de TPE et de PME est un enjeu primordial quotidien pour les dirigeants et leurs salariés. La crise a beau ne pas être structurelle, il faut du temps à l’économie pour se remettre en marche.

Dans ce contexte, deux approches sont possibles : patienter, pour ceux qui ont la capacité financière de tenir, en attendant une reprise générale, sans chercher l’amélioration continue ; ou s’adapter à ce nouvel environnement.

C’est sur cet objectif que nous allons tâcher d’explorer les options possibles, sans revenir sur les éléments de base que chaque chef d’entreprise aura considérés sans avoir besoin de lire cet article ! Il n’existe pas de méthode miracle car il n’y a que des cas particuliers. Néanmoins, la plupart des axes de réflexion ci-dessous peuvent s’appliquer, s’ajuster et s’adapter à la plupart des secteurs d’activité.

Il est très facile de se dire « oui mais ça, ça ne s’applique pas à mon business, parce que…« . Si cette remarque vous vient à l’esprit, essayez plutôt de considérer que vous n’avez pas, à priori, trouvé comment adapter la stratégie à votre entreprise. Et vous pourriez vous poser la question suivante : « que puis-je tirer de cette réflexion, de ces exemples pour imaginer une réponse qui serait adaptée à mon entreprise ?«

Pour chacun des points abordés ci-après, la plupart semblent évident de prime abord. Néanmoins, ils vous sont proposés avec une approche spécifique : comment aller plus loin, faire plus et mieux que ce que feront la plupart des entreprises ?

Voici nos axes de réflexion afin de permettre aux chefs d’entreprises de faire face à la crise :

- E-V-O-L-U-E-R

- Optimiser les coûts (en allant au-delà des évidences)

- Les aides existantes

- Ne pas confondre Causes et Symptômes

- Prendre du recul

- Envisager le plan de secours

Axe de travail n°1 : E-V-O-L-U-E-R

Durant le confinement, du fait de nos implications individuelles dans des clubs d’entrepreneurs, associations d’anciens et autres organisations, chez PME Partner, nous avons été amenés à organiser un certain nombre de web-conférences avec des spécialistes en tous genres. Les maîtres mots de chacun de nos interlocuteurs, quelle que soit leur spécialité, ont été Adaptation et Évolution.

Lors de sondages réalisés auprès d’une petite population de dirigeants, nous avons posé la question de savoir ce que faisait le chef d’entreprise, en dehors de la gestion de crise, pour préparer le « retour à la normal ».

Dans la plupart des cas, la réponse tournait autour d’une constante : reprendre comme avant dès que ce sera possible.

Bien que le réflexe de vouloir retrouver la « normalité » de ce qui était avant et fonctionnait jusque-là correctement soit une approche tout à fait compréhensible et rassurante, il est une certitude que, à la sortie du confinement et durant un certain temps, notre économie et notre écosystème ne seront plus « comme avant » !

Que votre entreprise rencontre des difficultés ou qu’elle s’en sorte sans complication majeure, vous devrez prendre en compte ce nouvel environnement. Rien ne sera plus « comme avant ». Et, dans un environnement concurrentiel, il est un fait avéré : si vos concurrents font « comme avant », la situation étant différente aujourd’hui, si vous arriverez à vous ajuster, à trouver une parade, un nouveau service/produit, une nouvelle approche, etc… Vous vous en sortirez mieux que les autres.

La démonstration par l’exemple : cette agence de communication basée dans une commune rurale à l’Est de Rouen, a vu son activité stoppée net par l’arrivée du Covid-19. Cartes de visites, décoration de véhicules et autres supports de communication n’étaient plus vraiment d’actualité pour ses clients. Au lieu de baisser les bras, ses dirigeants ont réfléchi à comment s’adapter à la situation, notamment à l’occasion d’une remarque d’un pharmacien de leur voisinage qui avait du mal à faire respecter les distances de sécurité. L’agence a créé des disques autocollants de 45 centimètres aux couleurs de sens interdits complétés par la forme des deux pieds, matérialisant la distance à laquelle les clients devaient se tenir en attendant leur tour. Ces disques ont d’abord été distribués gratuitement par solidarité avec les commerçants, puis, ont été proposés à tous les commerces y compris les supermarchés et hypermarchés, de nouveaux clients que l’agence n’aurait jamais imaginé avoir en portefeuille !

Il n’est pas toujours possible d’adapter sa production, en particulier lorsque l’on propose des services. Cependant, il est tout à fait possible de réfléchir à un nouveau service, à une nouvelle manière de proposer un service. Le succès tient parfois à peu de choses…

Pour certains, cette « adaptation » nécessitera un ajustement important, pour d’autres non. Il existe dans le monde des startups une notion de « pivot » qui peut, dans certains cas, être une adaptation de la notion de retournement. La startup va spontanément défricher un pan de l’économie, proposer un nouveau modèle, tenter des choses et s’ajuster au fur et à mesure. Parfois, le contexte est tel que le chef d’entreprise (et/ou ses investisseurs) en arrive à considérer que le produit/service initial de l’entreprise ne fonctionne pas, mais que l’expérience acquise permet d’identifier une autre opportunité ou une autre manière de faire qui va permettre de « restructurer » l’activité de l’entreprise.

Axe de travail n°2 : optimiser les coûts

A l’évidence, rares sont les chefs d’entreprise qui n’auront pas envisagé cette option. Même s’il est inutile de faire la liste des économies évidentes, en revanche il est important de bien considérer 2 points :

Attention à ne pas trop « racler dans les bords » : à trop vouloir faire des économies, vous pouvez risquer de rater des opportunités futures faute de moyens (humains, matériels par exemple). Ces économies doivent s’inscrire dans une stratégie globale, pour laquelle vous aurez clairement cerné vos besoins.

Dans le cadre du développement d’un axe stratégique de l’entreprise, vous aviez par exemple envisagé d’embaucher un profil-expert pour un poste orienté vers un nouveau produit/service. Il est tentant de considérer que ce n’est pas le moment d’embaucher, considérant que si l’entreprise n’est plus là dans un an, l’axe stratégique ne sert à rien. Mais il existe des alternatives au tout ou rien. Car si ce profil permet de mettre en place de nouveaux produits/services dans 12 mois, et que l’entreprise tient jusque là, c’est peut-être cela qui lui permettra de redécoller. Et le candidat est peut être prêt à s’ajuster sur certains points afin de faciliter les choses, comme une activité partielle (mi-temps ou tiers temps) ou un contrat en temps partiel sur les premiers mois, une revalorisation du salaire fixée au contrat, etc…

Cela fonctionne de la même manière avec l’acquisition de nouveaux matériels, la refonte des outils de communications, etc.

Sortir des sentiers battus : optimiser les coûts ne signifie pas nécessairement tailler dans le vif.

Par exemple, au lieu d’aller acheter moins cher chez un fournisseur que vous évitiez jusque là du fait de la moindre qualité de ses produits, présentez votre problématique à votre fournisseur habituel afin de le motiver, dans le contexte actuel, à faire un geste ponctuel sur une quantité/durée déterminée, afin de vous garder comme client et vous permettre de mieux traverser la période.

Autre exemple, celui des pertes masquées : lorsque tout va bien, il est récurrent de trouver des entreprises respectant la règle des 20/80. 20% des clients constituent 80 % des profits, et certains peuvent même générer des pertes sans que personne ne s’en rende compte. Une analyse des coûts directs et indirects, mais aussi des coûts d’opportunité (si j’utilisais cette machine pour produire autre chose, je pourrais mieux la rentabiliser) permettra de mieux appréhender ces pertes masquées.

Les exemples sont nombreux, le principal étant que chacun considère son activité et ses spécificités afin d’activer des leviers existants mais non usuels jusque-là.

Axe de travail n°3 : les aides existantes

Le gouvernement et les régions ont mis en place un grand nombre d’aides à destination des entreprises, qu’elles soient directes ou indirectes, et vous les avez probablement déjà passées au crible.

Il était nécessaire d’aborder ce sujet de manière approfondie : voici une étude complète que vous pourrez étudier dans cet article.

Axe de travail n°4 : Ne pas confondre Causes et Symptômes

Certaines difficultés des entreprises peuvent faire l’objet d’un « traitement », mais le traitement doit porter sur les causes et non sur les symptômes.

Le meilleur exemple qui parlera à tous : la trésorerie.

Le PGE (cf. article à propos des aides de l’Etat) est une bonne mesure mais il ne permet qu’une seule action – agir sur le symptôme : le manque de liquidités. La seule bonne question à se poser est : « d’où viennent mes difficultés de trésorerie ?« . « De la crise ! Quelle question ! » parait une réponse assez tentante. Mais, techniquement, pas tout à fait. La crise révèle un symptôme sous-jacent.

Vous avez sans doute déjà entendu parler des plans de continuité d’activité (ou PCA). Pour rappel, en voici un résumé : dans le cadre d’une gestion de crise, le plan de continuité d’activité (PCA) est un document devant permettre à une entité (gouvernement, collectivité, institution, entreprise, centrale énergétique, hôpital, école, service public délégué, etc.) de fonctionner en cas de désastre ou de crise majeure, même en mode « dégradé ». Le PCA a pour but d’anticiper un événement qui perturbe gravement l’organisation normale de l’entité et vise à mettre en place une stratégie qui permet d’en limiter l’impact.

« Mon entreprise n’a que 8 salariés, nous ne sommes pas une multinationale » pourraient penser certains. Et donc, vous n’êtes pas touchés par les crises ou les risques majeurs ? Selon la taille de l’entité, le PCA n’aura pas la même consistance mais sa réalisation reste un moyen d’anticiper, de se poser les bonnes questions et de préparer, à tête reposée, le plan d’action.

« Maintenant c’est trop tard, nous nous sommes débrouillés et, finalement, cela ne nous servira pas à grand-chose de faire un PCA » pourrait-on aussi entendre. Effectivement, si vous pensez pouvoir rééditer le même système D en cas de nouveau confinement, si vous pensez qu’en cas de décès/maladie grave de l’une des personnes-clé de l’entreprise, cette solution fonctionnera aussi de même que dans d’autres situations extrêmes mais plausibles (grèves bloquantes, etc.)… dans ce cas vous avez bel et bien défini un PCA, mais in situ. Il ne vous reste plus qu’à le formaliser pour faciliter son application en cas de besoin. Dans le cas contraire, cette expérience vous aura montré la pertinence d’une telle réflexion et des pistes de solutions.

Un guide assez intéressant (il s’agit d’un pdf à télécharger, il ne s’ouvre pas toujours automatiquement) a été réalisé à destination des entreprises ; il est disponible sur le site du gouvernement.

Revenons à la trésorerie : avoir réalisé un PCA dans lequel l’option « une crise nationale/mondiale empêche de fonctionner normalement pendant plusieurs mois : que faisons-nous ? » aurait permis de considérer en amont les solutions possibles, mais aussi et surtout les causes.

Qu’est-ce qui constitue l’état de votre trésorerie ? Votre BFR en l’occurrence, de manière simplifiée le solde entre vos paiements clients et fournisseurs.

A partir de là, plusieurs questions doivent être posées :

- Les délais actuels peuvent-ils être optimisés ? En imposant les choses, en négociant gentiment ou en pratiquant l’escompte ?

- Avez-vous des solutions d’affacturage, de Dailly ou autre activables facilement ?

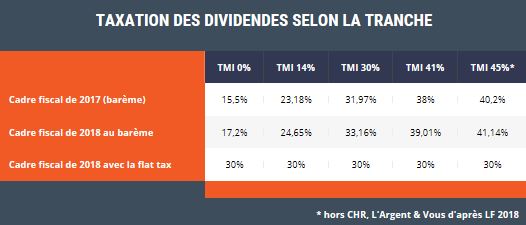

- Plutôt que de verser aux actionnaires les dividendes correspondant au résultat de l’exercice passé, n’est-il pas pertinent de gonfler un peu les réserves ?

- Les associés disposent-ils de réserves mobilisables en compte courant d’associé si nécessaire ?

- Etc.

Si l’exemple de la trésorerie parle à beaucoup, il est important de ne pas s’arrêter à cela : de très nombreux sujets sont touchés par cet amalgame causes/symptômes, ce qui ne permet pas de considérer la véritable difficulté.

Axe de travail n°5 : prendre du recul

Un axe n’est pas abordé dans cet article : travailler, autant que possible, en étant impliqué corps et âme. C’est en quelque sorte la définition du chef d’entreprise et il ne nous appartient pas d’en détailler ici les tenants.

Cependant, il existe ce réflexe naturel du chef d’entreprise qui est d’oublier de prendre du recul. D’autant que la situation incite largement à se concentrer sur le « tout de suite et maintenant », avec une charge mentale significative (gestion des clients, des fournisseurs, des salariés, des risques sanitaires, de la trésorerie…).

C’est pour cela qu’il est recommandé à tous les chefs d’entreprise de s’entourer de personnes à même de les aider à prendre du recul. Rares sont ceux qui appliquent ce principe. Cette crise est peut être une opportunité de s’y mettre car, même quand tout va bien, il est très utile au chef d’entreprise de pouvoir s’appuyer sur des conseils, un mentor, ou juste une personne suffisamment intéressée par la réflexion entrepreneuriale.

N’ayant pas « le nez dans le guidon », voire même n’étant pas chef d’entreprise, si ces personnes sont intéressées par le sujet, elles pourront vous amener des idées ou des axes de réflexion auxquels vous n’avez pas l’opportunité ou le temps de penser par vous-même.

Il suffit parfois qu’ils expriment une idée inadaptée pour que cela vous amène à en trouver une bonne.

Pour ceux qui n’ont personne dans leur entourage direct pouvant les aider dans cette démarche, il existe de nombreux clubs d’entrepreneurs, des associations (Réseau Entreprendre, 60000 rebonds, 100000 Entrepreneurs, … ) ainsi que des coachs professionnels.

Axe de travail n°6 : envisager le plan de secours

Pour une majeure partie des chefs d’entreprise, le confinement aura été un moment difficile car ils ont passé leur temps à résoudre des problèmes et à faire le pompier. Pour certains, les mois à venir vont être un défi de tous les jours. Sauvegarde de l’activité, des emplois et des savoir-faire, l’économie française est constituée d’un nombre considérable de TPE et PME qui sont aujourd’hui fragilisées.

Comme le recommande la notion de PCA, étudié plus haut, il est important d’anticiper certaines possibilités.

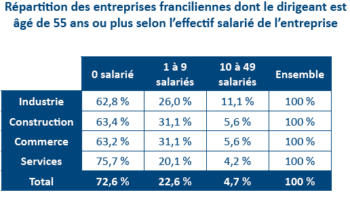

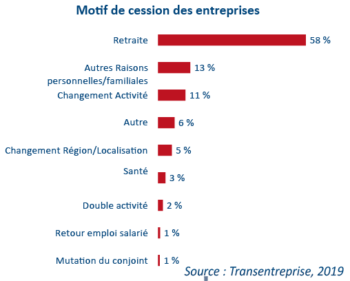

Aussi difficile et déchirant que cela paraisse, la cession de l’entreprise est parfois la meilleure option pour préserver l’activité et les emplois. Il ne s’agit pas, ici, du cas d’une cession à la barre du Tribunal de Commerce suite à un défaut de paiement, où le chef d’entreprise n’aura pas réellement son mot à dire et où l’acquéreur donnera ses conditions. On parle ici d’anticiper la difficulté et de considérer une cession suffisamment en amont (quelques mois suffisent, mais pas quelques semaines) afin de donner au chef d’entreprise cédant les moyens de poser ses conditions.

Il est clair qu’elles ne pourront être importantes d’un point de vue financier mais, au-delà de potentiellement économiser l’injection de cash pour pallier aux difficultés, il s’agit notamment de négocier les aspects sociaux et de disposer d’un certain choix quant au profil de l’acquéreur.

A l’évidence, c’est loin d’être la solution rêvée pour un chef d’entreprise. Mais si vous sentez que la crise a beaucoup fragilisé votre entreprise et que vous aurez d’importantes difficultés à redresser la barre, n’oubliez pas que c’est une option qui ne peut être prise au dernier moment. Le cas échéant, ce sera le Tribunal de Commerce qui décidera et l’acquéreur qui donnera ses conditions.

PME PARTNER s’engage aux côtés des chefs d’entreprise face à la crise

Le cabinet PME Partner a décidé de s’adapter à ce nouvel environnement en considérant la sauvegarde des TPE et PME comme une priorité.

Nous avons décidé de mettre en place un nouveau service, spécifiquement dédié à l’accompagnement à la cession d’entreprises en difficulté du fait de la pandémie.

Pour les dossiers que nous pourrons prendre en charge (selon notre capacité à pouvoir être efficaces dans un délai restreint), non seulement nous renonçons à nos honoraires d’engagement, mais en plus cela ne coûtera rien au cédant.

Les honoraires (réduits à leur niveau plancher) seront entièrement pris en charge par l’acquéreur.

Si vous envisagez la cession de votre entreprise mais que vous vous posez beaucoup de questions, nous sommes à votre disposition pour y répondre. Contactez-nous via notre formulaire de contact ou par téléphone.

Spécialistes de la cession d’entreprise, nous accompagnons et conseillons les chef(fe)s d’entreprise dans leurs projets de cession ou d’acquisition.